通过税法了解增值税和所得税销售异同(DOC 8页)

所属分类:营销知识

文件大小:19 KB

下载要求:10 学币或VIP

点击下载

(一)单位或者个体工商户向其他单位或者个人无偿提供服务,

但用于公益事业或者以社会公众为对象的除外。

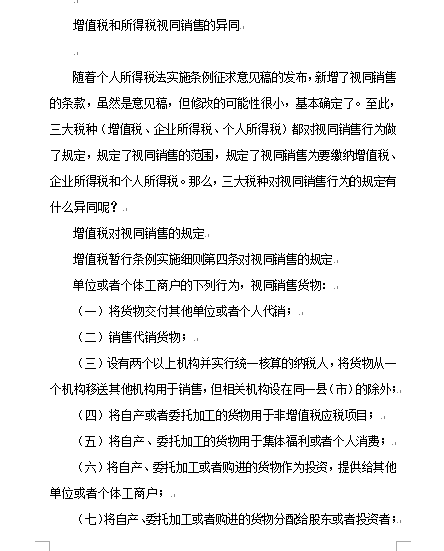

(一)将货物交付其他单位或者个人代销;

(一)将资产用于生产、制造、加工另一产品;

(一)用于市场推广或销售;

(七)将自产、委托加工或者购进的货物分配给股东或者投资者;

(三)改变资产用途(如,自建商品房转为自用或经营);

(三)用于职工奖励或福利;

(三)设有两个以上机构并实行统一核算的纳税人,

将货物从一个机构移送其他机构用于销售,

但相关机构设在同一县(市)的除外;

(三)财政部和国家税务总局规定的其他情形。

(二)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产

,但用于公益事业或者以社会公众为对象的除外。

(二)改变资产形状、结构或性能;

(二)用于交际应酬;

(二)销售代销货物;

(五)上述两种或两种以上情形的混合;

(五)将自产、委托加工的货物用于集体福利或者个人消费;

(五)用于对外捐赠;

(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

(六)其他不改变资产所有权属的用途。

(六)其他改变资产所有权属的用途。

(六)将自产、委托加工或者购进的货物作为投资,

提供给其他单位或者个体工商户;

..............................

下一篇:销售数据名词解释(XLS 1页)

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1