企业注销两种情形无需清税证明(DOC 6页)

所属分类:营销知识

文件大小:17 KB

下载要求:10 学币或VIP

点击下载

一、公司注销的条件:

一、注销公司流程较复杂繁琐

二、公司注销的法律依据:

二、注销一次办不完手续,须资料齐全

1、依法成立清算组;

1、公司被依法宣告破产;

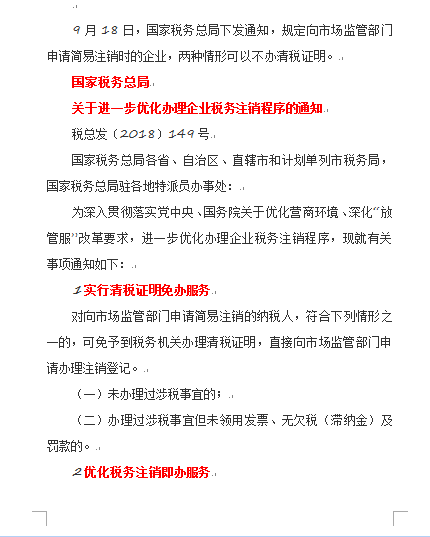

1实行清税证明免办服务

2018年9月18日

2、公司章程规定营业期限届满或者其他解散事由出现;

2、公告并通知债权人申报债权,依法对债权进行登记;

2优化税务注销即办服务

3、公司因合并、分立解散;

3、清算组接管公司,展开清算工作;

3简化税务注销办理的资料和流程

4、公司被依法责令关闭。

4、清算组全面清理公司财产、编制资产负债表和财产清单;

4工作要求

5、清算组制定清算方案,并报股东会、股东大会或者人民法院确认;

6、根据股东会、股东大会或者人民法院确认的清算方案分配公司财产;

7、制作清算报告,报股东会、股东大会或者人民法院确认后,

申请注销公司登记,公告公司终止。

9月18日,国家税务总局下发通知,规定向市场监管部门申请简易注销时的企业,

两种情形可以不办清税证明。

【税收政策】税务总局:企业注销两种情形无需“清税证明”!

..............................

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1