会计科目涉税风险点分析课件(PPT 48页)

所属分类:风险管理

文件大小:949 KB

下载要求:10 学币或VIP

点击下载

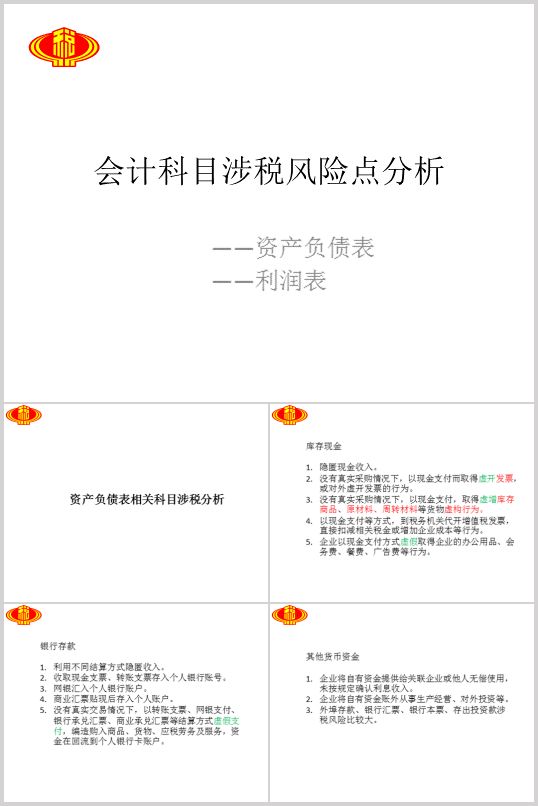

库存现金

隐匿现金收入。

没有真实采购情况下,以现金支付而取得虚开发票,或对外虚开发票的行为。

没有真实采购情况下,以现金支付,取得虚增库存商品、原材料、周转材料等货物虚构行为。

以现金支付等方式,到税务机关代开增值税发票,直接扣减相关税金或增加企业成本等行为。

企业以现金支付方式虚假取得企业的办公用品、会务费、餐费、广告费等行为。

银行存款

利用不同结算方式隐匿收入。

收取现金支票、转账支票存入个人银行账号。

网银汇入个人银行账户。

商业汇票贴现后存入个人账户。

没有真实交易情况下,以转账支票、网银支付、银行承兑汇票、

商业承兑汇票等结算方式虚假支付,编造购入商品、货物、

应税劳务及服务,资金在回流到个人银行卡账户。

其他货币资金

企业将自有资金提供给关联企业或他人无偿使用,未按规定确认利息收入。

企业将自有资金账外从事生产经营、对外投资等。

外埠存款、银行汇票、银行本票、存出投资款涉税风险比较大。

..............................

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1

风险管理 应急预案 研发管理 运营管理 内部管理 商业模式 执行力 连锁经营 公司治理 工厂管理 创新管理 家族企业 效率管理 名企案例 企业理念 价值管理 特许经营 瓶颈管理 调查问卷 策划方案 领导力 团队建设 企业变革 企业文化 战略管理 竞争策略 管理知识 危机管理 成本管理 项目管理 发展战略 年度计划 决策管理 企业上市 供应商 组织设计 产品管理 采购管理 品牌管理 企业诊断 企业咨询 商务谈判 物流管理 运作管理 管理制度 行业报告 经营管理 企划方案 MBA 流程管理 目标管理 招标投标 商务礼仪 管理表格 管理技能 管理案例 管理工具 管理手册 职业经理人 商业计划书 董事与股东 可行性报告