资产损失的税法口径与会计口径一致吗(DOC 4页)

所属分类:财务会计

文件大小:17 KB

下载要求:10 学币或VIP

点击下载

① 司法机关的判决或者裁定;

① 有关会计核算资料和原始凭证;

② 公安机关的立案结案证明、回复;

② 资产盘点表;

③ 工商部门出具的注销、吊销及停业证明;

③ 相关经济行为的业务合同;

④ 企业内部技术鉴定部门的鉴定文件或资料;

④ 企业的破产清算公告或清偿文件;

⑤ 企业内部核批文件及有关情况说明;

⑤ 行政机关的公文;

⑥ 专业技术部门的鉴定报告;

⑥ 对责任人由于经营管理责任造成损失的责任认定及赔偿情况说明;

⑦ 具有法定资质的中介机构的经济鉴定证明;

⑦ 法定代表人、企业负责人和企业财务负责人对

特定事项真实性承担法律责任的声明。

⑧ 仲裁机构的仲裁文书;

⑨ 保险公司对投保资产出具的出险调查单、理赔计算单等保险单据。

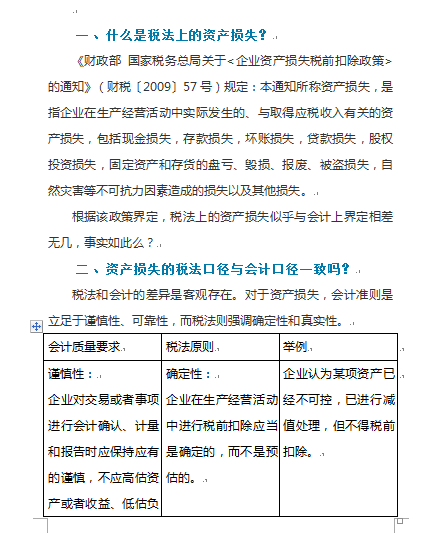

一、什么是税法上的资产损失?

二、资产损失的税法口径与会计口径一致吗?

(1)具有法律效力的外部证据,即司法机关、行政机关、

专业技术鉴定部门等依法出具的与本企业资产

损失相关的具有法律效力的书面文件,主要包括:

(2)特定事项的企业内部证据,主要包括:

..............................

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1