会计常见的这6个涉税误区(DOC 7页)

所属分类:财务会计

文件大小:19 KB

下载要求:10 学币或VIP

点击下载

误区2公路通行费发票的增值税抵扣是按照面额计算

误区4增值税发票必须在国税局代开

误区增值税专用发票均可以抵扣

误区小规模纳税人都是按照3%征收率纳税

误区所有收到的财政性资金均不征税

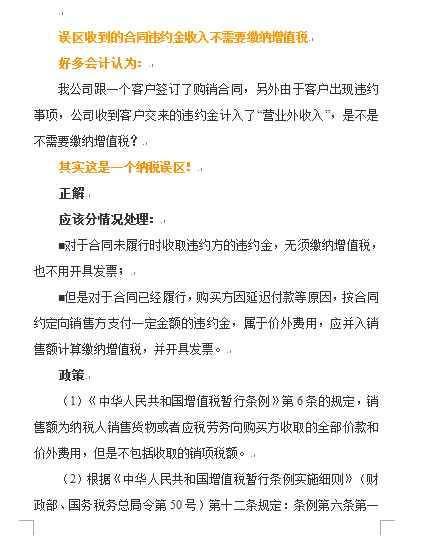

误区收到的合同违约金收入不需要缴纳增值税

(1)《中华人民共和国增值税暂行条例》第6条的规定,销售额为纳税人

销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。

(1)《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

(1)企业能够提供规定资金专项用途的资金拨付文件;

(1)根据《财政部、国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》

(财税〔2009〕9号)规定,小规模纳税人(除其他个人外)销售自己使用过的固定资产,

减按2%征收率征收增值税。小规模纳税人销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税。

(1)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、

加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,

仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。纳税人的交际应酬消费属于个人消费。

(1)高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%

(2)《国家税务总局关于加强国家税务局、地方税务局互相委托代征税收的通知》(税总发〔2015〕155号)

(2)一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5%

(2)国家税务总局2016年财税第47号公告规定:

(2)根据《中华人民共和国增值税暂行条例实施细则》(财政部、国务税务总局令第50号)

第十二条规定:条例第六条第一款所称价外费用,包括价外向购买方收取的手续费、补贴、

基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、

代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费、以及其他各种性质的价外收费。

(2)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

(2)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

(3)公司对该资金以及以该资金发生的支出单独进行核算。

(3)国家税务总局2016年第16号公告《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》规定:

小规模纳税人出租不动产适用5%的征收率。

(3)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

(4)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

(5)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

(6)购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务。

(7)财政部和国家税务总局规定的其他情形。

..............................

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1