预防和拒绝虚开增值税专用发票培训课程(PPT 35页)

所属分类:税务规划

文件大小:4326 KB

下载要求:10 学币或VIP

点击下载

主要内容

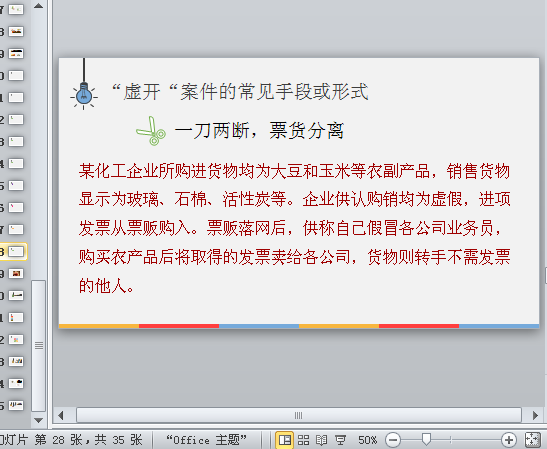

“虚开”的定义和类型

处理“虚开”的法律依据

“虚开”频发原因及手段

“虚开”的坑你别跳

内容摘要

《中华人民共和国发票管理办法》第二十二条 规定:

任何单位和个人不得有下列虚开发票行为:

(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

(三)介绍他人开具与实际经营业务情况不符的发票。

法发[1996]30号 :具有下列行为之一的,属于“虚开增值税专用发票”:

(1)没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具增值税专用发票;

(2)有货物购销或者提供或接受了应税劳务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的增值税专用发票;

(3)进行了实际经营活动,但让他人为自己代开增值税专用发票。

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1