会计做账流程培训教材(DOC 39页)

所属分类:流程管理

文件大小:173 KB

下载要求:10 学币或VIP

点击下载

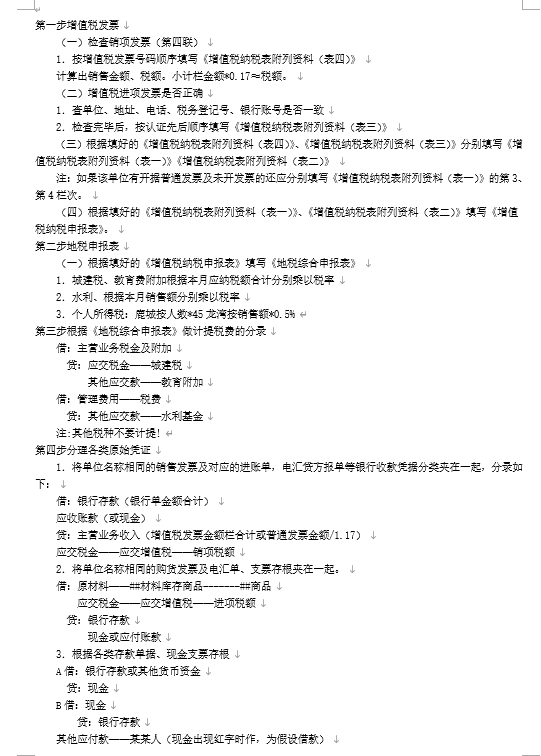

贷:主营业务收入

贷:以前年度损益调整

贷:其他应交款——教育费附加

贷:其他应付款——A

贷:其他应付款——工会经费

贷:其他应付款——职工教育费

贷:其他应付款——A

贷:其他应付款(工会费)

贷:利润分配——未分配利润

贷:原材料

贷:原材料(如果企业平常耗用原材料统计数字不够准确,

贷:委托加工材料

贷:实收资本――A 10

贷:应交税金——印花税

贷:应交税金——应交企业所得税

贷:应交税金——应交城市维护建设税

贷:应交税金——应交城建税

贷:应付利润——A

贷:应付工资

贷:应付福利费

贷:应付账款

贷:应付账款——A

贷:应付账款(或现金和银行存款等)

贷:应收账款——乙公司

贷:待处理财产损溢

贷:所得税

贷:本年利润

贷:现金

贷:生产成本

贷:累计折旧---折旧费

贷:营业外收入(注:无法查明原因)

贷:银行存款

贷:银行存款

贷:预提费用----利息

贷:预提费用---电费

贷;制造费用(以上各计提的制造费用和汇总平的制造费用,以免漏转。)

贷;库存商品

转到哪里呢?转到“利润分配”的“未分配利润”明细科目里。

这些计提的税金属于企业费用,因此企业在估算当月利润时,也应考虑这些数据。

这里我还想说一句,所得税对于企业的税收是件大事,对于会计来说,也是一项重要工作,

表面上不难,这里面有很多的事项和标准需要掌握,无论从税法上还是会计的核算上,

都比较严格,38项准则里是唯一一项按税种定的准则,可见国家对于所得税的重视程度了。

这里的五年是什么意思呢?

..............................

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1

风险管理 应急预案 研发管理 运营管理 内部管理 商业模式 执行力 连锁经营 公司治理 工厂管理 创新管理 家族企业 效率管理 名企案例 企业理念 价值管理 特许经营 瓶颈管理 调查问卷 策划方案 领导力 团队建设 企业变革 企业文化 战略管理 竞争策略 管理知识 危机管理 成本管理 项目管理 发展战略 年度计划 决策管理 企业上市 供应商 组织设计 产品管理 采购管理 品牌管理 企业诊断 企业咨询 商务谈判 物流管理 运作管理 管理制度 行业报告 经营管理 企划方案 MBA 流程管理 目标管理 招标投标 商务礼仪 管理表格 管理技能 管理案例 管理工具 管理手册 职业经理人 商业计划书 董事与股东 可行性报告