发展能力分析教材(PPT 33页)

所属分类:发展战略

文件大小:221 KB

下载要求:10 学币或VIP

点击下载

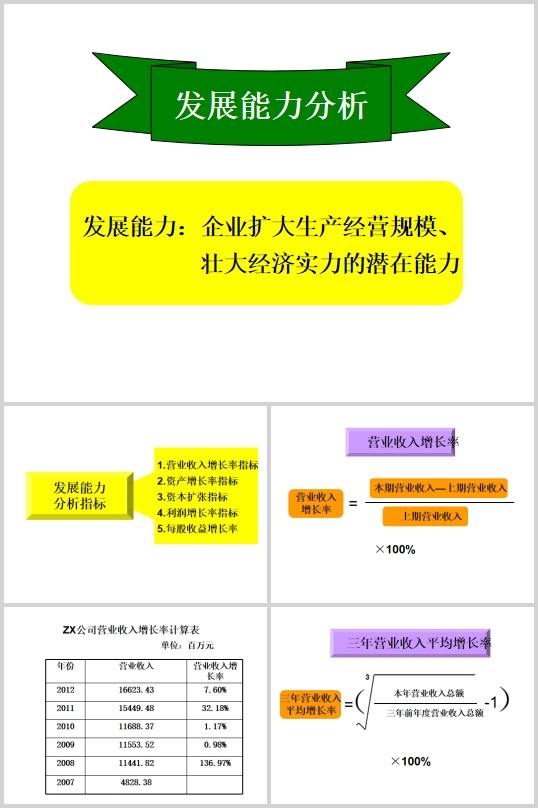

ZX公司营业收入增长率计算表

ZX公司可持续增长率计算表

ZX公司总资产增长率计算表

ZX公司资本积累率计算表

ZX公司营业利润增长率计算表

ZX公司净利润增长率计算表

ZX公司每股收益增长率计算表

杜邦分析法

一、杜邦财务比率分析原理

在杜邦财务比率分析体系中,所有者权益净利率处于最高层次。

(一)分析的思路:从所有者的角度出发,将综合性最强的权益净利率(或净资产收益率)分解,

有助于深入分析及比较公司的经营业绩。提供了分析指标变化原因和变动趋势的方法,并为今后采取的改进措施提供了方向。

(二)指标分解原理

根据计算公式,决定所有者权益净利率的因素有三个方面:销售净利率、总资产周转率和权益乘数。

1.净资产收益率是综合性最强的财务指标,是企业综合财务分析的核心,

这一指标反映出投资者投入资本获利能力的高低,体现出企业的经营目标。

2.总资产周转率是反映企业营运能力最重要的指标,是企业资产经营的结果,是实现净资产收益率最大化的基础。

3.销售净利率是反映企业盈利能力最重要的指标,是企业商品经营的结果,是实现净资产收益率最大化的保证。

①销售净利率反映盈利能力;

②资产周转率反映资产使用效率,可再细分为几个指标(存货、应收帐款周转率等);资产构成存量是否有问题。

③权益乘数的高低,反映负债程度,负债程度上升,风险提高。

此处的资产负债率与前面的不同,资产与负债均用平均数算(年初与年末的平均数)。

杜邦财务分析体系

..............................

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1

风险管理 应急预案 研发管理 运营管理 内部管理 商业模式 执行力 连锁经营 公司治理 工厂管理 创新管理 家族企业 效率管理 名企案例 企业理念 价值管理 特许经营 瓶颈管理 调查问卷 策划方案 领导力 团队建设 企业变革 企业文化 战略管理 竞争策略 管理知识 危机管理 成本管理 项目管理 发展战略 年度计划 决策管理 企业上市 供应商 组织设计 产品管理 采购管理 品牌管理 企业诊断 企业咨询 商务谈判 物流管理 运作管理 管理制度 行业报告 经营管理 企划方案 MBA 流程管理 目标管理 招标投标 商务礼仪 管理表格 管理技能 管理案例 管理工具 管理手册 职业经理人 商业计划书 董事与股东 可行性报告