上市公司财务舞弊案例分析(DOC 39页)

所属分类:企业管理案例

文件大小:106 KB

下载要求:10 学币或VIP

点击下载

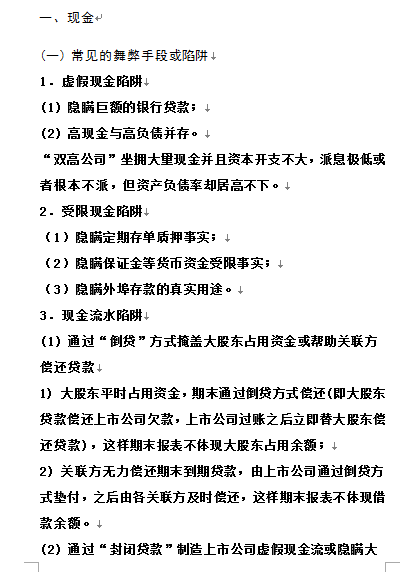

(1) 通过“倒贷”方式掩盖大股东占用资金或帮助关联方偿还贷款

(1) 隐瞒巨额的银行贷款;

(1)现金

(1)现金余额占资产总额的比例较高

(2) 通过“封闭贷款”制造上市公司虚假现金流或隐瞒大股东占用资金

(2) 高现金与高负债并存。

(2)历年现金余额变动较小,甚至波动微小

(2)活期存款

(3) 通过制造现金流避免计提资产减值准备,虚增利润总额

(3)定期存款

(4)保证金

(5)其他

(一) 常见的舞弊手段或陷阱

(三) 委托理财审计应重点关注的事项

(三) 往来款及存货审计应重点关注的事项

(三) 收入审计应重点关注的事项

(三) 税金审计应重点关注的事项

(三) 货币资金审计应重点关注的事项

(三)固定资产审计应重点关注的事项

(二) 具体案例

(1)隐瞒定期存单质押事实;

(2)隐瞒保证金等货币资金受限事实;

(3)隐瞒外埠存款的真实用途。

(一)2006 年4 月公司与东营市土地储备中心签订了《土地储备协议》,

公司在收到东营市土地储备中心支付的4671 万元土地补偿费用时,

人为地冲减其他单位的应收款项。

2006 年底公司将收到相应单位的工程款直接汇入实际控制人山东科达集团有限公司

(以下简称“科达集团”)账户,并由科达集团占用该款项。科达集团在2008 年12

月份以土地补偿款的形式将上述款项归还公司,公司把收到的上述款项计入了2008

年度收益。公司也未及时履行信息披露义务。

(一)、鲁北集团及其附属公司2008 年度与鲁北化工发生非经营性资金往来累计98,890

万元,且2008 年期末余额23,403.97 万元,上述行为属于无偿拆借上市

公司资金给控股股东及其关联方使用的行为。

(一)对山东科达集团有限公司及科达集团股份有限公司予以公开谴责;

(一)长期预售联营企业、合营企业和控制子公司股权但无实质性进展,以规避权益法核算

(三)为子公司担保

..............................

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1

风险管理 应急预案 研发管理 运营管理 内部管理 商业模式 执行力 连锁经营 公司治理 工厂管理 创新管理 家族企业 效率管理 名企案例 企业理念 价值管理 特许经营 瓶颈管理 调查问卷 策划方案 领导力 团队建设 企业变革 企业文化 战略管理 竞争策略 管理知识 危机管理 成本管理 项目管理 发展战略 年度计划 决策管理 企业上市 供应商 组织设计 产品管理 采购管理 品牌管理 企业诊断 企业咨询 商务谈判 物流管理 运作管理 管理制度 行业报告 经营管理 企划方案 MBA 流程管理 目标管理 招标投标 商务礼仪 管理表格 管理技能 管理案例 管理工具 管理手册 职业经理人 商业计划书 董事与股东 可行性报告