房地产项目清算大全(DOC 26页)

所属分类:房地产项目管理

文件大小:64 KB

下载要求:10 学币或VIP

点击下载

1.不能将房地产开发费用记入取得土地使用

权支付金额以及土地征用及拆迁补偿费。

1.关于转让旧房土地增值税计算问题。

1.土地增值税清算表及其附表。

1.建成后产权属于全体业主所有的,其成本、费用可以扣除。

1.房地产开发项目全部竣工、完成销售的;

1.样板间支出的处理:具体情况而定

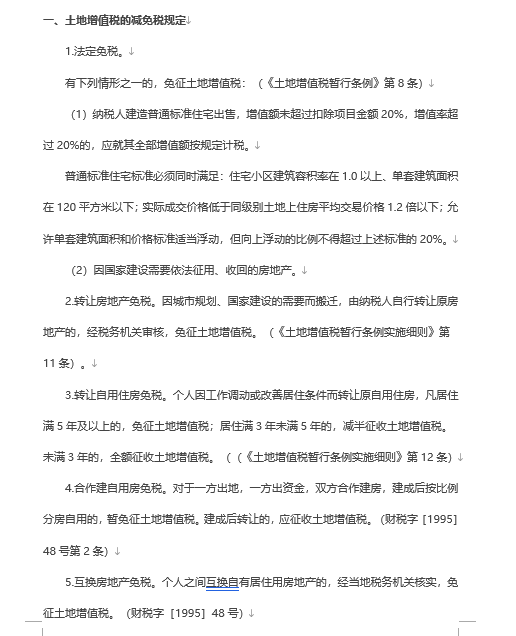

1.法定免税。

1.要注意销售明细表、

房地产销售面积与项目可售面积的数据关联性,以核实计税收入;

1.转让旧房能提供评估价格的情况

10.房地产开发费用的扣除问题

11.土地增值税清算中利息费用的扣除技巧

12.土地闲置费不得扣除

13.取得土地使用权时支付契税的扣除

14.拆迁安置费的扣除

15.与转让房地产有关的税金

16.关于评估费用可否在计算增值额时扣除的问题

1)取得土地使用权所支付的金额;

2.关于评估费用可否在计算增值额时扣除的问题。

2.取得销售(预售)许可证满三年仍未销售完毕的;

2.周转房摊销的处理:可以在土地增值税前扣除

七、土地增值税扣除成本框架

三、土地增值税预征率的规定

九、土地增值税清算后应补缴的土地增值税是否加收滞纳金

二、土地增值税清算单位的确定

二、房地产企业在主体内修建临时售楼部、样板房的,其发生的设计、

建造、装修等费用,建成后有偿转让的,应计算收入并准予扣除。

五、土地增值税时应提供的清算资料

八、土地增值税扣除项目应注意的16个关键点

六、土地增值税收入的确定

十、出售旧房的土地增值税税额的计算

十一、特殊售房方式应纳土地增值税税额的计算方法

十七、所得税汇算不同于项目清算

十三、商铺住宅联体楼的土地增值税的计算

十二、房地产开发企业代收费用的土地增值税处理

十五、售楼部、样板房的土地增值处理

十八、注销中的土地增值税和企业所得税的处理

十六、开发间接费在土地增值税清算中的涉税处理

..............................

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1