建筑业增值税进项税抵扣提示手册(DOC 44页)

所属分类:税务规划

文件大小:44 KB

下载要求:10 学币或VIP

点击下载

(一)不能取得合法的增值税扣税凭证

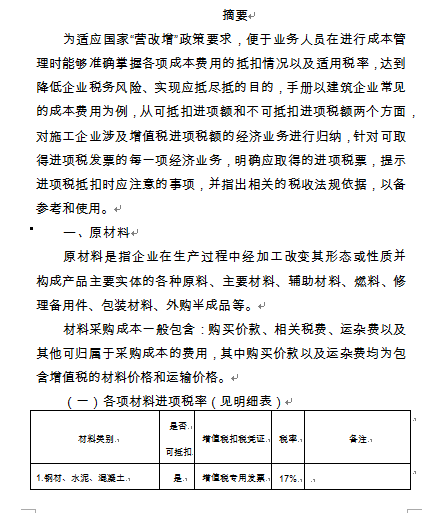

(一)各项材料进项税率(见明细表)

(一)有形动产

(一)职工薪酬

(一)进项抵扣税率:11%

(一)进项抵扣税率:11%、17%

(一)进项抵扣税率:17%

(一)进项抵扣税率:6%、11%

(一)进项抵扣税率:不可抵扣

(一)进项抵扣规定

(七)业务招待费

(三十一)税金

(三十二)财务费用

(三十)诉讼费

(三)办公费

(三)取得合法凭证,但业务内容不属于可抵扣范围

(三)进项税转出事项

(九)水电气暖燃煤费

(二十一)绿化费

(二十七)食堂采购费用

(二十三)取暖费

(二十九)保险费

(二十二)试验检验费

(二十五)折旧、摊销

(二十八)排污费

(二十六)物业管理费

(二十四)安保费用

(二十)转让费

(二)不动产

(二)不可抵扣事项

(二)会议费

(二)取得合法凭证,未在规定时间进行认证

(二)政策依据

(五)通信费

(八)劳动保护费

(六)车辆使用费

(十一)书报费

(十七)广告宣传费、展览费

(十三)装卸、搬运费

(十九)咨询费、中介审计评估费用

(十二)修理费

(十五)培训费

(十八)物料消耗

(十六)印刷费

(十四)仓储保管费

(十)租赁费

(四)差旅交通费

(四)政策依据

..............................

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1