购货与付款循环的审计培训讲义(PPT 64页)

所属分类:收款付款

文件大小:3395 KB

下载要求:10 学币或VIP

点击下载

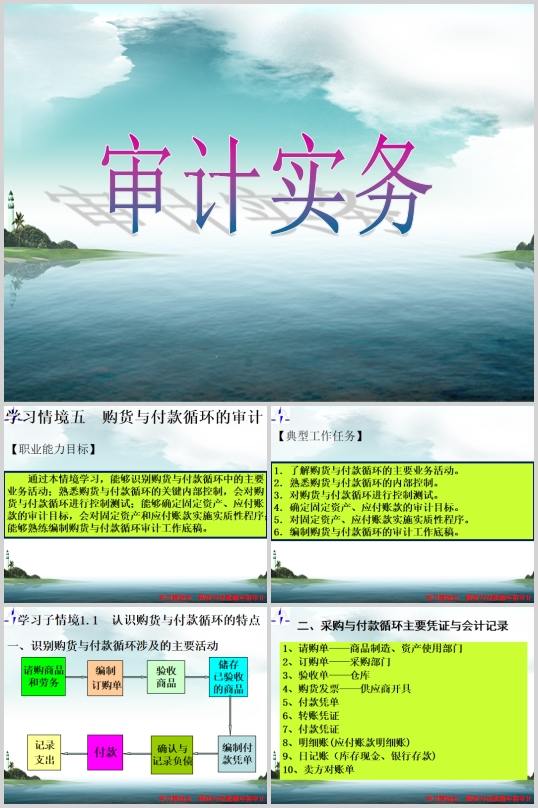

二、采购与付款循环主要凭证与会计记录

1、请购单――商品制造、资产使用部门

2、订购单――采购部门

3、验收单――仓库

4、购货发票――供应商开具

5、付款凭单

6、转账凭证

7、付款凭证

8、明细账(应付账款明细账)

9、日记账(库存现金、银行存款)

10、卖方对账单

步骤二:实质性分析程序

目的主要在于确定固定资产账户可能出现的问题。如:

(1)通过计算固定资产原值与本期产品产量的比率,并与以前期间比较,

可能发现闲置固定资产或已减少固定资产未在账户上注销的问题;

(2)通过计算本期计提折旧额与固定资产总成本的比率,并与同上期比较,可能发现本期折旧额计算上的错误;

(3)通过计算累计折旧与固定资产总成本的比率,将此比率同上期比较,以发现累计折旧核算上的错误;

(4)通过比较本期与以前各期的固定资产增加和减少,以判断固定资产增加和减少的合理性;

步骤三:实地检查重要固定资产

目的:在于确定所记录的固定资产是否存在或有无未入账的固定资产。

主要有两种程序

..............................

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1