会计要素与会计等式培训课件(PPT 42页)

所属分类:财务会计

文件大小:399 KB

下载要求:10 学币或VIP

点击下载

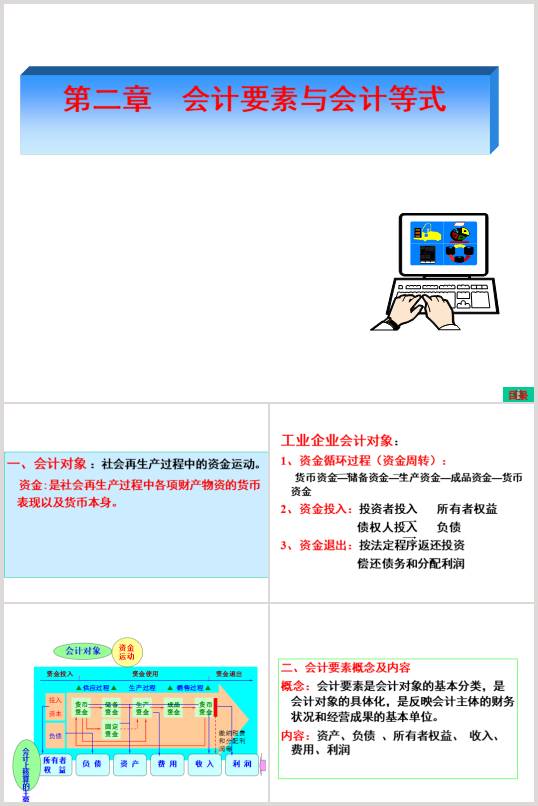

第二章会计要素与会计等式

一、会计对象社会再生产过程中的资金运动。

资金:是社会再生产过程中各项

财产物资的货币表现以及货币本身。

工业企业会计对象

1、资金循环过程(资金周转)

货币资金―储备资金―生产资金―成品资金―货币资金

2、资金投入投资者投入所有者权益

债权人投入负债

3、资金退出按法定程序返还投资

偿还债务和分配利润

二、会计要素概念及内容

概念会计要素是会计对象的基本分类,

是会计对象的具体化,

是反映会计主体的财务状况和经营成果的基本单位。

内容资产、负债、所有者权益、收入、费用、利润

※资产、负债、所有者权益

财务状况要素,资产负债表要素

数量关系资产=负债+所有者权益

※收入、费用、利润

经营成果要素,利润表要素

数量关系利润=收入-费用

(一)资产:是指过去的交易或者事项形成的

由企业拥有或者控制的、预期会给企业带来经济利益的资源。

1.资产的特征:

①资产是由以往事项所导致的现时权利。

②资产必须为某一特定主体所拥有或者控制。

③资产能够为企业带来未来经济利益。

2.同时满足以下条件时,确认为资产

①与该资源有关的经济利益很可能流入企业;

②该资源的成本或者价值能够可靠地计量。

3.资产的内容:

按资产的流动性分流动资产和非流动资产

流动资产将在一年或超过一年的一个营业周期内变现或耗用的资产。

非流动资产将在一年以上或超过一年的一个营业周期以上变现或耗用的资产。

资产还可以按形态分为有形资产和无形资产

流动资产的内容

..............................

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1