新个税首月工资算个税及申报关键点(DOC 9页)

所属分类:报关单证

文件大小:139 KB

下载要求:10 学币或VIP

点击下载

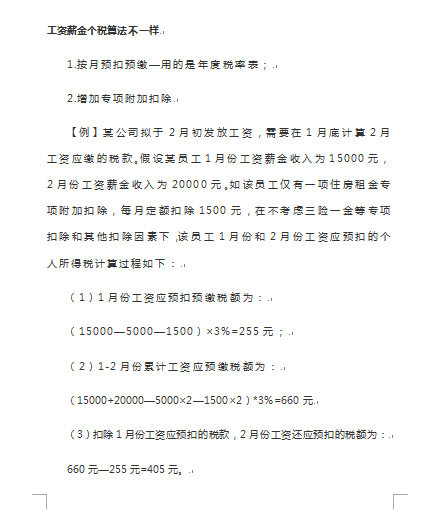

(1)1月份工资应预扣预缴税额为:

(1)自行在“个人所得税”APP填报;

(2)1-2月份累计工资应预缴税额为:

(2)自行在自然人办税服务平台网页填报;

(3)扣除1月份工资应预扣的税款,2月份工资还应预扣的税额为:

(3)自行到税务局办税服务厅填报;

(4)提交给扣缴单位在扣缴客户端软件填报。

专项附加扣除留存材料一览表及注意事项

01、完成各项信息采集

01、选择系统次月属期

02、填写1月份工资数据

02、确定累计所得数据来源

03、导入2月份工资薪金收入数据

03、预填专项附加扣除数据

04、计算1月份税款

04、计算2月份税款

05、错误纠正

1.按月预扣预缴―用的是年度税率表;

1.纳税人应将相关留存备查资料,自法定汇算清缴期结束后保存五年。

2.增加专项附加扣除

2.留存资料在申报时既不需要提交税务机关,也不需要提交扣缴单位。

3.纳税人应当对报送的专项附加扣除信息的真实性、准确性、完整性负责。

4.上述资料不需要提交给扣缴义务人(及任职受雇单位)。

6.个人可以通过以下四个渠道填报专项附加扣除信息

..............................

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1