企业所得税汇算清缴必知的十个新政变化(DOC 7页)

所属分类:税务规划

文件大小:19 KB

下载要求:10 学币或VIP

点击下载

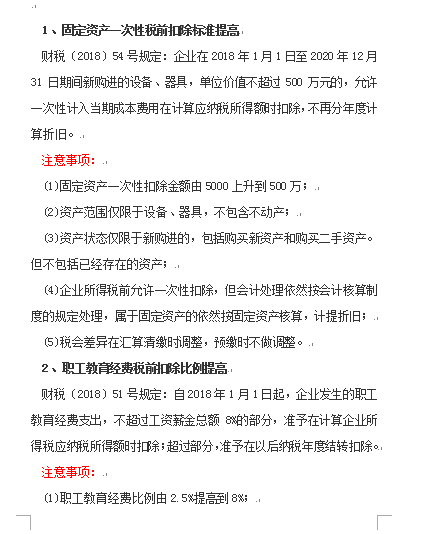

1、固定资产一次性税前扣除标准提高

1、明确税前扣除凭不仅限于发票

2、税前扣除凭证取得时间延长至汇算清缴结束时

2、职工教育经费税前扣除比例提高

3、取得不合规发票的补救办法

3、委托境外研发费用不得加计扣除规定取消

4、对方成为非正常户无法补开发票的补救办法

4、研发费用加计扣除比例提高

5、公益性捐赠支出准予结转扣除

5、汇算清缴期结束时仍未取得扣税凭证的处理

变化三:税收优惠额度扩大

变化二:税前扣除凭证明确

变化五:资产损失资料变化

变化六:亏损弥补期延长

变化四:优惠事项改为备案制

(1)企业成本、费用、损失和其他支出结转凭企业自制内部凭证扣除。

(1)可以延长弥补期的只有具备高新技术企业或科技型中小企业资格的企业;

(1)固定资产一次性扣除金额由5000上升到500万;

(1)委托境外进行研发活动所发生的费用由不得加计扣除,变为准予加计扣除;

(1)研发费加计扣除比例由50%提高到75%;

(1)职工教育经费比例由2.5%提高到8%;

(2)企业范围扩大到所有企业。

(2)具备资格年度之前5个年度,无论是否具备资格,发生的亏损均可以按10年弥补;

..............................

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1