企业所得税与增值税的税税差异(DOC 4页)

所属分类:税务规划

文件大小:21 KB

下载要求:10 学币或VIP

点击下载

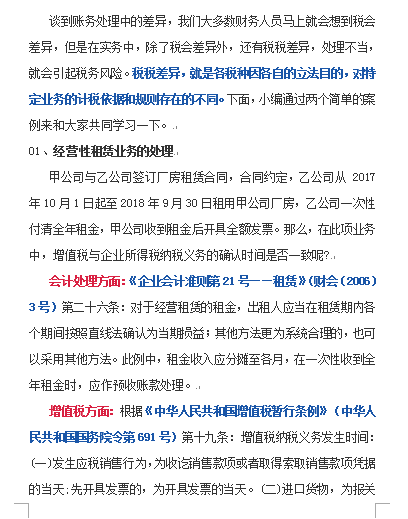

01、经营性租赁业务的处理

02、资产损失的处理

《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第691号)

第十条:下列项目的进项税额不得从销项税额中抵扣:

(二)非正常损失的购进货物,以及相关的劳务和交通运输服务;…

《中华人民共和国增值税暂行条例实施细则》(中华人民共和国财政部令第65号)

第二十四条:条例第十条第(二)项所称非正常损失,是指因管理不善造成被盗、丢失、霉烂变质的损失。

《企业会计准则第14号――收入》(财会〔2006〕3号)

《国家税务总局关于印发<房地产开发经营业务企业所得税处理办法>的通知》(国税发〔2009〕31号)

《国家税务总局关于发布<企业资产损失所得税税前扣除管理办法>的公告》(国家税务总局公告2011年第25号)

《财政部 国家税务总局关于企业资产损失税前扣除政策的通知》(财税〔2009〕57号)

九、对企业被盗的固定资产或存货,以该固定资产的账面净值或存货的成本减除保险赔款和责任人赔偿后的余额,

..............................

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1