一般纳税人简易计税总结(DOC 6页)

所属分类:税务规划

文件大小:17 KB

下载要求:10 学币或VIP

点击下载

1. 销售自产的用微生物、微生物代谢产物、动物毒素、

人或动物的血液或组织制成的生物制品。(财税〔2009〕9号,财税〔2014〕57号 )

1.2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,

销售自己使用过的2008年12月31日以前购进或者自制的固定资产。

(财税〔2008〕170号,财税〔2014〕57号)

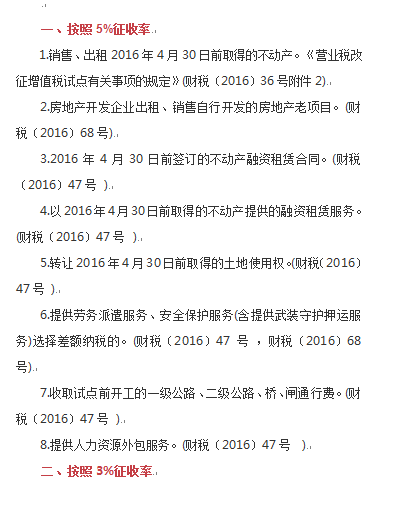

1.销售、出租2016年4月30日前取得的不动产。

《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号附件2)

10. 药品经营企业销售生物制品。(总局公告〔2012〕20号)

11. 兽用药品经营企业销售兽用生物制品。(总局公告2016年第8号)

12. 光伏发电项目发电户销售电力产品。(总局公告2014年第32号)

13. 销售自己使用过的固定资产,

适用简易办法依照3%征收率减按2%征收增值税政策的,

可以放弃减税,按照简易办法依照3%征收率缴纳增值税,

并可以开具增值税专用发票。(总局公告2015年第90号)

14. 公共交通运输服务。包括轮客渡、公交客运、地铁、城市轻轨、

出租车、长途客运、班车。《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号附件2)

15. 经认定的动漫企业为开发动漫产品提供的服务,以及在境内转让动漫版权。

《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号附件2)

..............................

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1