应收及预付款项培训课程(PPT 48页)

所属分类:收款付款

文件大小:3554 KB

下载要求:10 学币或VIP

点击下载

内容摘要

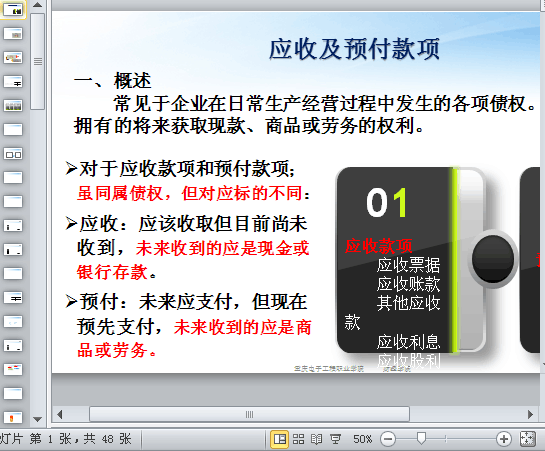

一、概述

常见于企业在日常生产经营过程中发生的各项债权。泛指企业拥有的将来获取现款、商品或劳务的权利。

对于应收款项和预付款项;虽同属债权,但对应标的不同:

应收:应该收取但目前尚未收到,未来收到的应是现金或银行存款。

预付:未来应支付,但现在预先支付,未来收到的应是商品或劳务。

二、应收票据

财务核算中的应收票据特指企业因销售商品、提供劳务等而收到的“商业汇票”。

精品资料网 m.cnshu.cn

Copyright © 2004- 粤ICP备10098620号-1